壽險、意外險、醫療險、癌症險、重大疾病險、長照險、殘廢險....一大堆保險的名稱,好像都有聽過但又好像傻傻分不清楚?

今天我們就要用一張簡單的圖,來讓各位能夠輕鬆了解每個險種是什麼,買保險的時候就能知道自己到底規劃了些什麼,同時又有哪些是沒被規劃到的,而這張圖我們稱之為「保險雙十字」

在開始講保險雙十字之前,有個大前提必須了解,大部分保險的主要功能都是「轉嫁風險」,而我們要講的便是針對這類型的保險,但是有兩種保險不在這今天這篇文章的討論範圍之內,因為它們並不是設計用來「轉嫁風險」的,分別是「儲蓄險」以及「投資型保險」,雖然有部分投資型保單帶有定期壽險功能,但它依舊是被設計做投資使用的工具,所以並不在這篇文章的討論範圍。

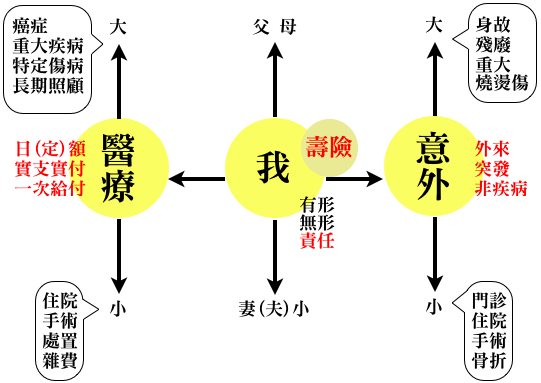

接下來,我們將一步一步帶大家了解何謂保險雙十字。假如今天我們要為自己規劃保險,這份保單被保險人,也就是保險理賠的標的,便是「我」。「我」上有父母、下有妻(夫)小,而對於這些人,我們總有些有形或無形的責任,這些責任可能是父母對我們的養育之恩、小孩在成長過程中的心靈支柱、負擔房貸生活費的經濟來源...等等,這些責任都是因為「我」還活在這世上才能承擔,萬一有一天「我」因為任何原因離開人世,也就是保險公司所說的「身故」,我們將無法再承擔這些責任,而壽險便是當「我」身故時,用給予身故保險金的方式,試著用金錢來彌補我們未盡完的責任,這便是壽險的功能。

俗話說:「意外和明天不知道哪一個會先到」,我們的人生難免會遇到意外,這些意外往往都讓我們措手不及,然而,所謂的『意外險』並非完全與我們認知的意外相同,保險公司的『意外險』相當明確的定義,在條款中的寫法大致上會是像下圖這樣描述:「意外事故指非由疾病引起之外來突發事故」

而我們把它細部拆解之後,便可簡化為「外來」「突發」「非疾病」這三個要點。舉例來說,有些人得了急性盲腸炎,便覺得超「意外」的!但這並不會是意外險理賠的範圍。

在意外當中,有屬於比較小的狀況,也有屬於比較大的狀況,我們所說的「大」「小」,主要指的是該狀況帶來的後果會帶來多少負擔,像是門診、住院、手術、骨折,通常的花費都不會超過十幾萬元,也不容易帶來永久性的傷害,所以便屬於比較小的狀況;而像是身故、殘廢、或是像八仙事故帶來的重大燒燙傷,動輒都是數百萬的醫療費用,或是會造成永久不可逆的傷害,就屬於比較大的狀況。

既然是人,就難免會生病,所以就有醫療險的出現,醫療險按照理賠的方式大致上可分為三種類型:日(定)額型、實支實付型、一次給付。

關於三種類型的詳細解說,請參考醫療險給付大不同-日(定)額型、實支實付型、一次給付

同樣的,在醫療險當中也有屬於比較大和比較小的狀況。比較小的狀況,包含了住院、手術、處置、雜費。特別要留意的是,在意外險的狀況中「門診」是理賠的,但在醫療險的狀況中卻沒有列出「門診」這項目,只有極少數的狀況下,醫療險才會理賠「門診」的費用,絕大部分的情況是不會理賠的,各位必須注意!而無論是哪一種狀況,一次費用都很難超過100萬,所以都是屬於比較小的狀況。

至於醫療險中比較大的狀況,包含了癌症、重大疾病、特定傷病、長期照顧,所謂的重大疾病指的是:重大癌症、心肌梗塞、腦中風...等七項對於患者身體和經濟負擔相當大的疾病;特定傷病則是指一些並不會直接對人的生命造成危害,但卻會對生活造成持續且長久的影響,像是:失智、帕金森氏症、僵直性脊椎炎...等等。長期照顧不同於住院醫療或重大疾病險,是以疾病或是醫療花費來給予理賠金,而是以是否為「需要長期照顧」的狀態來進行理賠,所以長期照顧險相對會比較複雜。而無論是哪一種狀況,會產生的費用都是以百萬元來計算,對於一般家庭都會帶來極大的衝擊,所以是屬於比較大的狀況。

有了保險雙十字的概念之後,相信大家在檢視自己的保單,或是看著業務員給自己的建議書時會更有概念,也比較容易了解自己保障的缺口,給大家參考。

留言列表

留言列表